Bevor alles andere kommt, kümmern wir uns erstmal um das Thema Sparen. Also die finanzielle Basis, den sogenannten "Notgroschen" oder "Rainy Day Fund". Wie man dabei am besten vorgeht und welche Summe als Rücklage sinnvoll ist? Das erfahrt Ihr hier.

Wenn es an neue Themen geht, muss man sich erstmal die Grundlagen erarbeiten. Bei den Finanzen ist das nicht anders. Denn wer irgendwann mal Geld anlegen oder anders für sich vorsorgen möchte, der*die braucht dafür Geld, das weder monatlich, noch dann gebraucht wird, wenn mal der Kühlschrank oder das Auto kaputt geht. Und diese Situationen, das kennen wir wohl leider alle, kommen im Leben immer wieder. Im schlechtesten Falle hat man dann nicht genug Geld in der Hinterhand. Und ein fast genauso schlechter Fall wäre, dafür dann zum Beispiel an sein Portfolio ranzumüssen. Denn das verfrüht aufzulösen hat in der Regel viele Nachteile. Aber dazu an anderer Stelle mehr.

Deshalb hilft es nichts: Wer nicht auf den Lottogewinn oder eine plötzliche Erbschaft bauen will, muss Rücklagen bilden. Also sparen.

Verschaff dir einen Überblick!

Ok, ich bin bereit mit dem Sparen zu starten! Und jetzt? Bevor es ans Sparen für den Notgroschen geht, ist es wichtig, sich einen Überblick zu verschaffen: Müssen noch Kredite bedient werden, laufen noch Abzahlungen für Technik oder Möbel – und wie sieht es eigentlich mit dem Dispo aus? Sich hier Klarheit zu verschaffen, steht wirklich an erster Stelle. Erstens gibt das den Rahmen der Möglichkeiten vor und zweitens sollte man sich gerade Dispozinsen nicht länger ans Bein binden als unbedingt nötig.

Denn die variieren stark und liegen zwischen 4 und 14 Prozent, was also bei längerer Nutzung schon richtig ins Geld gehen kann. Aber auch eine so schön klingende „Null-Prozent-Finanzierung”, mit denen Möbelhäuser beispielsweise gerne werben, machen Produkte ja nicht günstiger. Sondern verleiten eben vor allem zum Kauf. Auch von mehr als man sich gerade leisten kann. Und das gerne auch mehr als einmal.

Wer etwas tiefer im Dispo steckt und langfristig darauf angewiesen ist, sollte sich auch mal mit Alternativen auseinandersetzen. Denn die gibt es, auch wenn man davon meist gar nichts mitbekommt. Eine wäre, sich mit der Umschuldung auf einen Ratenkredit zu beschäftigen. Denn da liegen die Zinsen schon ein gutes Stück niedriger. Das kann je nach Summe schon einiges ausmachen – vor allem, dass man früher aus der Sache raus ist.

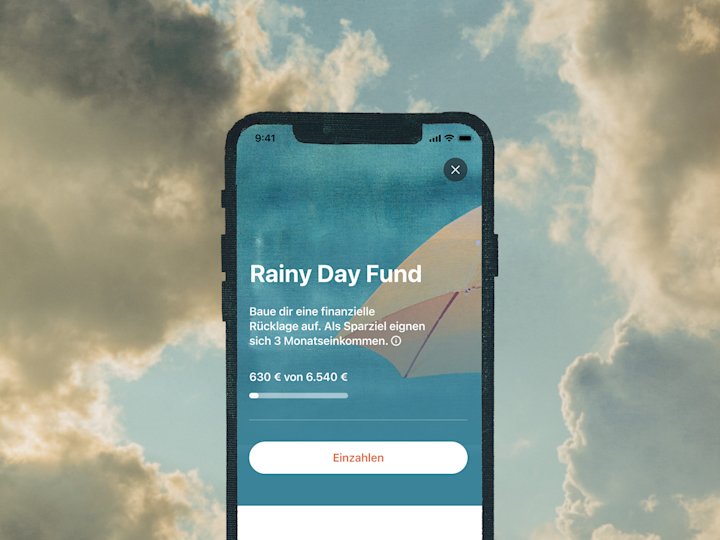

Gespartes Geld braucht einen eigenen Ort

Wenn man das geregelt hat, kann es losgehen mit dem Sparen. Als Messgröße für die Rücklagen kann man sich etwa drei Monatsgehälter vornehmen. Und die spart man sich dann am besten nicht auf dem Girokonto zusammen, sondern auf einem Unter- oder Tagesgeldkonto. In der Tomorrow-App findet Ihr genau dafür die Pockets – also Unterkonten, die Ihr mit einem Klick anlegen könnt. Einfach eines mit den Namen „Sparen“ oder „Notgroschen“ versehen, lossparen - und dann: nicht mehr dran gehen.

Seit Juli 2022 gibt es das zusätzliche Pocket "Rainy Day Fund" voreingestellt in deiner Tomorrow-App. Dieses Pocket ist speziell für den Aufbau deiner finanzielle Rücklage ausgelegt. Es ermittelt anhand deines Netto-Einkommens die Höhe deines Notgroschens. Du musst nur eine monatliche Sparbetrag festlegen und schon kannst du mit dem Sparen starten.

Hat man den gewünschten Betrag einmal beisammen, kann man darauf auch hin und wieder zurückgreifen. Wichtig ist nur, die Summe dann auch regelmäßig wieder aufzufüllen.

Welchen Weg Ihr auch wählt, lasst das Geld nicht auf dem Konto, mit dem ihr eure monatlichen Ausgaben bestreitet. Denn dann ist das Risiko einfach sehr hoch, dass man sich früher oder später doch wieder an den Rücklagen bedient. Und Ihr spart Euch so beim nächsten Kauf auch gleich die Frage: War das jetzt eigentlich noch im Budget oder habe ich schon wieder alles ausgegeben?

Sparen muss kein Sprint sein

Wie lange die Strecke bis zum Sparziel ist und wie viel Geld man monatlich beiseite schaffen kann ist total individuell. Aber ganz gleich ob fünf Euro oder 250 Euro pro Monat – beide Summen bedeuten, dass man sich schon mal auf den Weg gemacht und die Sache angepackt hat. Und das ist tatsächlich ein echter Erfolg! Es macht auch gerade zu Beginn sehr viel Sinn, nicht zu dogmatisch oder auch übereifrig zu werden. Denn sonst verliert man ganz schnell wieder die Lust. Startet also lieber mit kleinen Summen, wenn Ihr Euch unsicher seid, was Ihr pro Woche oder Monat zur Seite legen könnt.

Rücklagen bauen deinen Handlungsspielraum aus

Hat man die Möglichkeit, sich Rücklagen aufzubauen, sollte man das wirklich möglichst tun. Denn damit hat man nicht nur ein gutes Fundament für alles weitere, sondern sich etwas zu ersparen, klingt für manche auch sehr viel profaner als es ist. Denn die meisten Menschen in Deutschland haben durchschnittlich ein Vermögen von 3.682 Euro – und hier sind Sachwerte schon mit einbezogen. Eine bittere Zahl, die aber wichtig ist. Denn sie zeigt: Sparen muss man sich auch leisten können – und nicht jedem von uns ist das möglich. Wenn man es also tun kann, warum dann nicht endlich den Schritt gehen? Für mehr (Entscheidungs-)Freiheit, um sich Wünsche zu erfüllen oder eben auch Probleme finanzieller Art von der Backe zu schaffen.

Und ganz ehrlich: Spätestens beim ersten Mal, wenn man auf ein auf den Notgroschen angewiesen ist und keine schlaflose Nacht haben muss, weiß man: Sparen klingt vielleicht langweilig, ist es aber tatsächlich nicht. Denn runtergebrochen bietet es vor allem eines: Etwas mehr Sicherheit.

Wann fängst Du an?

Bereit, damit loszulegen? Dann mach Dich morgen an Deine Unterlagen, check erstmal was noch bedient werden muss – und mach Dich da ran. Wirklich. Vorher macht ein Notgroschen keinen Sinn. Danach kann es dann weitergehen.

Noch nicht bereit? Dann schau mal in unseren Input zum Thema Money Mindset – das könnte helfen, den Knoten zu lösen.